Ano de 2027 e o Simples Nacional: cenário novo, decisões diferentes

O cenário do Simples Nacional para 2027 traz mudanças que mexem, de verdade, com a rotina de escritórios de contabilidade de todo o país. Não se trata apenas de datas ou detalhes burocráticos. Falamos de um novo modelo de gestão, impulsionado por uma das maiores reformas tributárias em décadas e intensificado pela antecipação do prazo de adesão ao regime em 2026. Segundo o Comitê Gestor do Simples Nacional (CGSN), agora é preciso optar entre 1º e 30 de setembro de 2026 para vigorar já a partir de janeiro de 2027. O objetivo? Permitir que micro e pequenas empresas avaliem com mais clareza o impacto da transição para o novo modelo de tributação do consumo, que será baseado no Imposto sobre Bens e Serviços (IBS) e na Contribuição sobre Bens e Serviços (CBS).

A antecipação traz consigo uma nova responsabilidade: os escritórios contábeis terão de organizar vencimentos, pendências, revisões e decisões de cada cliente com mais antecedência do que nunca.

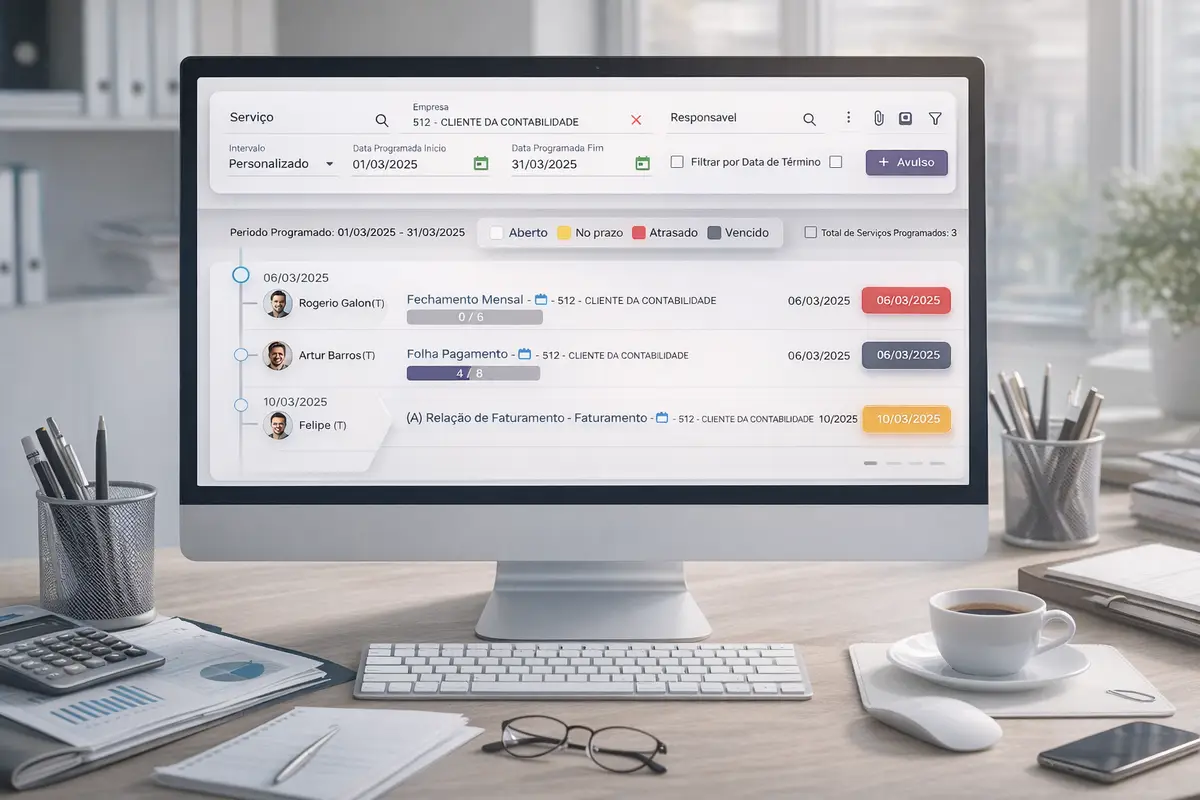

Ferramentas como o Tareffa, da Ottimizza, entram nessa equação para ajudar a fazer esse controle, já que a demanda por acompanhamento de tarefas, prazos, responsáveis e status tende a crescer exponencialmente.

Transição, regimes e efeitos práticos: o que muda na rotina

Pela Resolução 186, durante o mesmo período de adesão, será possível escolher migrar para o regime regular do IBS e CBS apenas no primeiro semestre de 2027 – e, interessante, sem necessidade automática de exclusão do Simples Nacional. É um mecanismo que serve como “teste” para o novo sistema de tributação do consumo, permitindo que os contribuintes experimentem na prática os impactos do modelo antes de uma decisão definitiva.

Nesse cenário, parcelas referentes a IBS e CBS passarão a ser recolhidas fora do Simples, sem excluir a empresa do regime, no primeiro semestre de 2027. A opção pelo Simples ou pelo regime regular poderá ser cancelada de forma irretratável até 30 de novembro de 2026. O prazo de regularização para pedidos indeferidos também foi destacado: será possível resolver pendências em até 30 dias e obter aprovação posterior.

Decisões cada vez mais estratégicas no escritório contábil

Um dos pontos que enxergamos, em nossa experiência, é o peso maior na necessidade de processos internos mais claros e estruturados. Afinal, não bastará mais revisar opções de adesão em janeiro: será preciso criar critérios de análise, conferência e verificação antes de orientar o cliente.

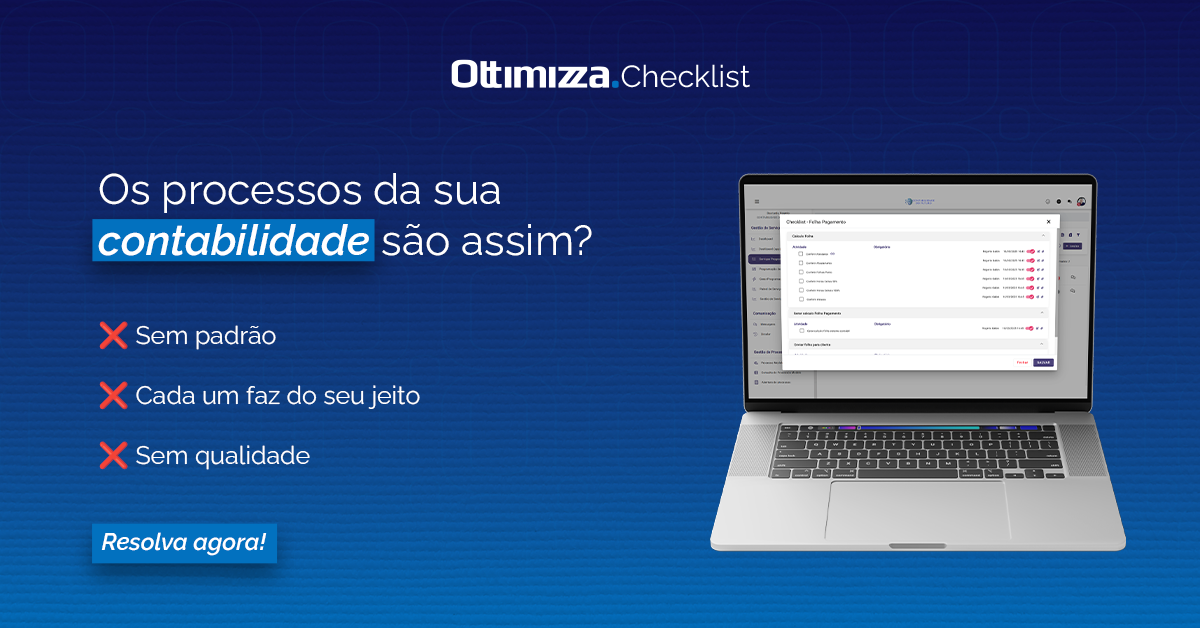

O CheckList, ferramenta da Ottimizza, se destaca para esses momentos em que a padronização das rotinas e validação cruzada dos dados são essenciais para evitar instruções equivocadas, erros ou retrabalho.

A Resolução 186 trouxe, ainda, regras específicas para negócios abertos entre outubro e dezembro de 2026. Para essas, a opção será no ato da inscrição e valerá para todo o ano-calendário seguinte, enquanto a apuração regular do IBS e CBS só será possível para o período de janeiro a junho.

Como as mudanças impactam planejamento, comunicação e estratégia?

Especialistas vêm opinando sobre o tema – e há consenso em um ponto: a antecipação do prazo pode ajudar no planejamento, mas exigirá preparação muito mais minuciosa dos escritórios. Para a tributarista Tattiana de Navarro, o alerta está dado: será indispensável organizar informações com antecedência e revisar permanentemente os efeitos da reforma, principalmente em clientes que aproveitam créditos fiscais. Ela aponta que o regime híbrido – recolhendo IBS e CBS fora do Simples – pode até preservar vantagem competitiva, mas costuma complicar processos internos e aumentar riscos.

Já para Ana Lucia Marra, a preocupação se divide em quatro grandes tópicos:

- Ausência de regulamentação do novo IBS/CBS, até setembro de 2026, empresas podem não ter detalhes para tomar decisões totalmente seguras.

- Mesmo com prazo de revisão até novembro, não há garantias de que será possível escolher com segurança.

- Impacto na cadeia de negócios, pois tomar crédito de IBS e CBS passa a depender do regime adotado pelo prestador.

- Transição semestral exigindo revisão contínua das estratégias tributárias ao longo de 2027.

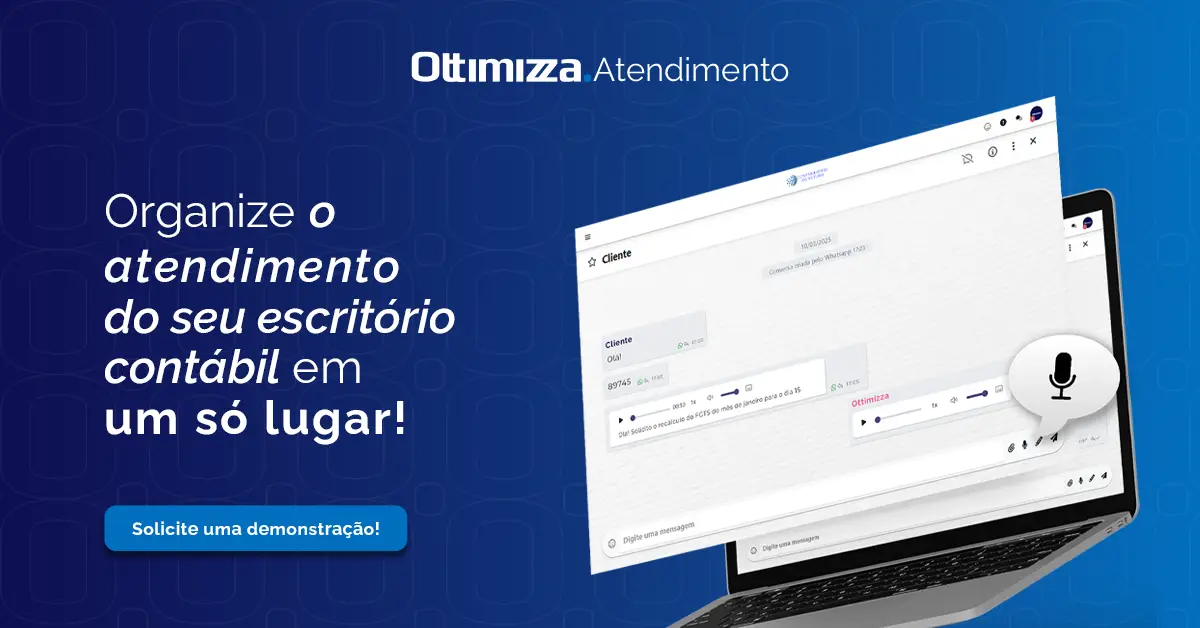

Percebemos, na prática em dezenas de clientes Ottimizza, que até mesmo a comunicação com clientes ganha papel estratégico: cada escolha precisa ser registrada, explicada e acompanhada de perto. Por isso, o Atende+, também da Ottimizza, se mostra diferencial para centralizar atendimentos, construir históricos de conversas e evitar dúvidas ou ruídos em decisões delicadas do escritório contábil.

Um olhar sobre o contexto nacional e expectativa das mudanças

O Brasil registra hoje mais de 24 milhões de pequenas empresas ativas, sendo 93,8% dessas de porte reduzido, como destaca levantamento atualizado com base em dados do IBPT e reportagens de grandes veículos. A nova rodada de mudanças deve promover aumento do PIB em até 4,5%, segundo estudo publicado nos Cadernos de Finanças Públicas, que indica ganhos vindos da aproximação de alíquotas e simplificação do sistema conforme dados recentes do Tesouro Nacional.

No entanto, mais de 70% das empresas optantes do regime simplificado não vendem ao consumidor final. Para esses negócios – em setores como tecnologia, confecção e logística – pode haver queda de competitividade no mercado B2B conforme estudo divulgado em 2026.

O movimento de simplificação tributária, defendido há anos por especialistas, finalmente começa a ganhar espaço e relevância real segundo análise feita na Revista de Finanças e Tributação.

E se houver calamidade pública? O que muda para o Simples?

Com a Resolução 187, situações de calamidade passaram a permitir prorrogação rápida de dívidas do regime, agora sob competência direta da presidência do CGSN. Isso elimina a espera por deliberação colegiada e faz com que a definição de novos prazos acompanhe regras aplicáveis às demais obrigações correntes.

Segundo a Receita Federal,

“Os atos de prorrogação poderão ser publicados de imediato, até mesmo no dia após a solicitação do estado ou município atingido.”

Preparação, adequação e próximos passos para os escritórios contábeis

O novo calendário de 2027 impõe ao setor contábil um desafio sem precedentes em termos de controle, revisão e orientação de clientes – e vemos aqui uma grande oportunidade para amadurecimento do mercado, especialmente para quem atua na gestão de múltiplos CNPJs e utiliza soluções integradas para documentar tarefas, padronizar verificações e garantir comunicação clara em todas as etapas.

Em nossos atendimentos pela Ottimizza, reforçamos que a preparação é o diferencial que irá separar os escritórios que vão prosperar daqueles que enfrentarão dificuldades com a transformação do Simples Nacional. Processos, tecnologia, pessoas e clareza nos métodos são indispensáveis para enfrentar este ciclo.

Para aprofundar reflexões sobre a contabilidade do futuro, gestão de empresas contábeis e novas obrigações, sugerimos acessar nossos conteúdos sobre o universo das empresas contábeis.

Caso queira estruturar a tomada de decisões, rever procedimentos internos ou conhecer automações para escritório contábil de alto volume, conte conosco. Conheça as soluções Ottimizza e dê o próximo passo para um 2027 ainda mais seguro e bem planejado.