Desde 2025, acompanhamos um movimento sem retorno: software, robôs fiscais e IA dominam a fiscalização eletrônica no Brasil, tornando o controle automatizado, acelerado e, muitas vezes, impiedoso. O SPED 2026 EFD-Reinf passa a ser um dos protagonistas dessa mudança, trazendo desafios e exigindo atenção e preparo de contadores e empresários. Queremos compartilhar como as novas validações e tabelas do SPED estão reduzindo a margem de erro humano, e por que a automação deve ser nossa maior aliada nesse cenário.

Erros manuais não têm mais espaço no cenário do SPED modernizado.

Em nossos projetos junto a contadores, percebemos que, muitas vezes, o controle parece estar nas mãos de quem informa, mas, na prática, está cada vez mais nas “mãos” dos algoritmos que cruzam, com velocidade recorde, milhares de campos, datas e valores. Por isso, vamos aprofundar os sete principais cruzamentos eletrônicos da EFD-Reinf, que aumentam o risco de autuação e multas em 2026, e mostrar como preveni-los com tecnologia e validações automáticas.

Conteúdo do Artigo:

O avanço das auditorias eletrônicas e a nova postura fiscal

Cada falha registrada gera mais que um desconforto. Fala-se de multas que podem comprometer lucros inteiros. Conforme informações do artigo sobre cruzamentos no SPED e penalidades, erros na EFD-Reinf levam a multas mínimas de 2% sobre o montante de tributos declarados. Isso, somado à pressão para envio em prazo reduzido, pode transformar um deslize em um prejuízo sério.

Com o novo SPED e EFD-Reinf, os cruzamentos passam a ser realizados em tempo real, baseados em tabelas e validações fixas, muitas delas alimentadas por ferramentas de inteligência artificial (detalhado pelo Portal Jornal Contábil). Isso aumenta o risco para escritórios que ainda fazem suas operações manualmente ou contam apenas com conferências visuais em planilhas.

7 cruzamentos que elevam as chances de autuação

Vamos aos cruzamentos que, pela nossa análise, devem ter máxima atenção nos próximos anos.

- Confronto EFD-Reinf x DCTFWeb: Já acompanhamos casos em que o recolhimento de INSS sobre serviços tomou caminhos diferentes em cada obrigação. Se a base de cálculo informada na DCTFWeb não bate com a da EFD-Reinf, a Receita detecta a divergência na hora e acusa a empresa de omitir valores. Essa incoerência acaba quase sempre em notificação rápida e lançamento automático da diferença.

- Cruzamento com e-Social: Empresas que lidam com retenção de INSS sobre mão de obra e encargos enfrentam o desafio de lançar corretamente tanto na folha quanto na Reinf. Informar o mesmo valor de INSS em bases diferentes resulta em alerta, aumentando a fiscalização. Vimos casos em que apenas um esquecimento de evento no e-Social levou a autuação para o cliente dias depois, sem margem de negociação.

- Inconsistência em bases de pagamentos: Pagamentos a prestadores de serviço, tomadores, cooperativas e escritórios contábeis precisam ter dados idênticos entre EFD-Reinf, e-Social e escrituração contábil. Diferenças pequenas, como um CNPJ digitado errado ou um valor de retenção fora do padrão, desencadeiam fiscalizações automáticas.

- Retenção de impostos federais (IRRF, CSLL, PIS/COFINS): Os cruzamentos ligam valores de retenção informados na Reinf com DARFs pagos. Se a retenção declarada e o valor pago não batem, surge o alerta. Grandes escritórios já viram notificações súbitas semanas após o envio, especialmente quando há atraso ou erro na classificação dos códigos de receitas.

- Prestadores desatualizados no cadastro: Com as novas tabelas de CNPJ e atividades, como as do novo CNPJ, todo cadastro inconsistente ou desatualizado gera advertências ou bloqueios. O sistema verifica dados cadastrais em tempo real; divergências podem travar o envio da obrigação ou, pior, implicar transmissão de informações inválidas para a Receita.

- Movimentações financeiras suspeitas: Pagamentos com valores fora do perfil padrão do contribuinte ou sem a correspondente emissão de nota atraem a atenção dos robôs fiscais. A Receita cruza extratos bancários com lançamentos da Reinf, identificando pagamentos irregulares. Tivemos clientes que sofreram bloqueios preventivos na conta por inconsistências em movimentações que não apareceram nas declarações acessórias.

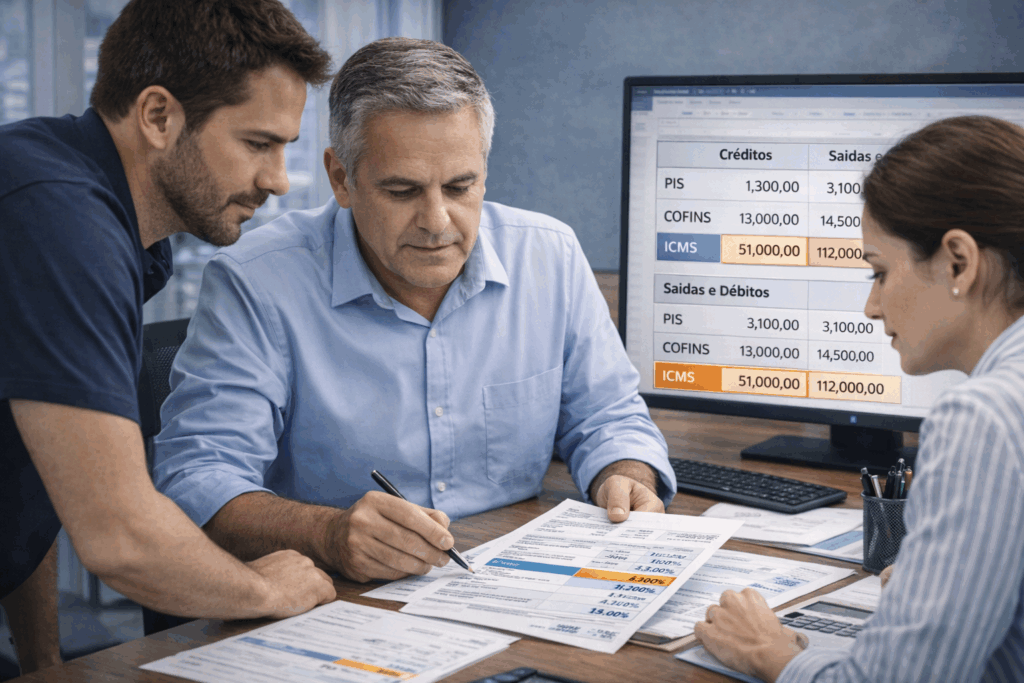

- Contraponto entre EFD-Reinf e ECD/ECF: A Receita analisa dados de despesas com serviços, fornecedores e retenções nas duas obrigações. Diferenças entre lançamentos de despesas e retenções declarados em cada uma resultam em exigência de explicações, muitas vezes seguidas de autos de infração.

Histórias reais: quando o erro custa caro

Lembramos do caso de um escritório parceiro, que, em 2024, quase perdeu um cliente importante por digitar o valor do INSS de terceiros em campo errado. O robô fiscal identificou em menos de 24 horas e disparou uma notificação automática. O retrabalho foi enorme – tempo, equipe e desgaste de relacionamento. Esse é só um dos muitos exemplos do impacto de falhas simples, já que a fiscalização se tornou quase instantânea.

Esses relatos servem de alerta para quem ainda acredita que “errar é humano”. Com a automação atual, é a máquina que decide, e a tolerância foi reduzida a quase zero.

Como a automação reduz riscos e retrabalho?

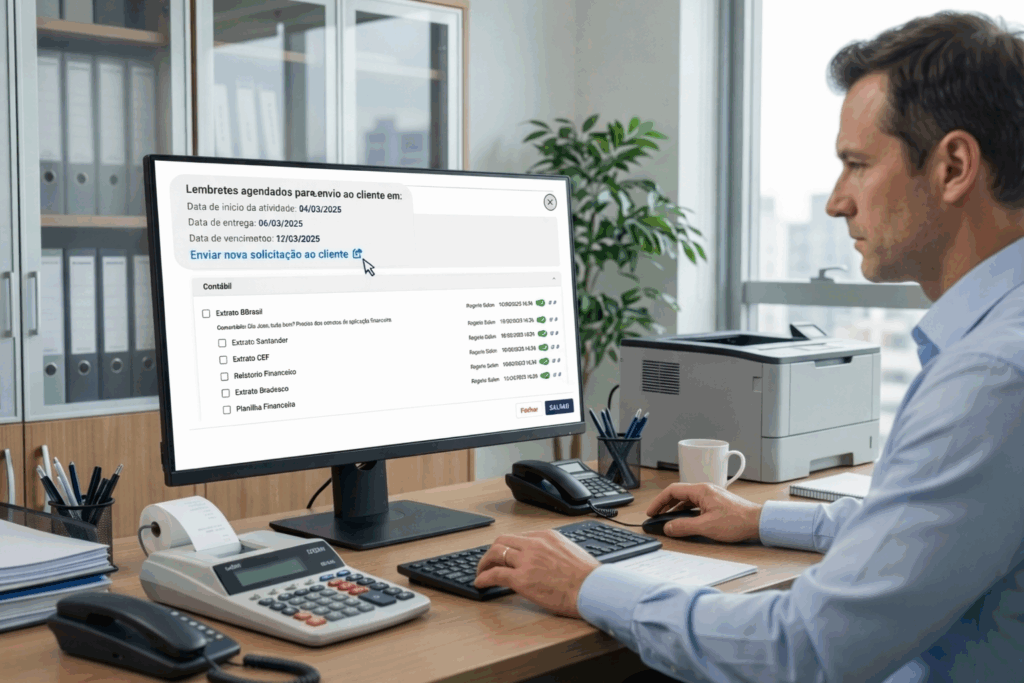

Sabemos que a rotina contábil é recheada de detalhes, prazos e conferências. A diferença está em como gerenciamos tudo isso. Em nossa experiência, os escritórios que adotaram plataformas de gestão contábil automatizada, como as soluções Ottimizza, quase eliminaram erros de digitação e cálculos duplicados. Isso porque ferramentas já integram dados diretamente do banco, do cliente e dos sistemas de folha, além de aplicarem regras de validação automáticas em tempo real.

A automação também mitiga outro risco: a alta rotatividade de profissionais, com equipes nem sempre treinadas ou experientes para cruzar e validar manualmente informações fiscais. Sistemas de checklist automatizado, conciliadores inteligentes e monitoramentos reduzem falhas e diminuem o desgaste com retrabalho. No contexto do SPED 2026 EFD-Reinf, esse grau de automação é o novo padrão de sobrevivência.

- Validações automáticas previnem falhas antes do envio, avisando sobre dados incompletos, divergentes ou fora das regras fiscais.

- Auditorias digitais conferem campos cruzados entre diferentes obrigações acessórias, reduzindo o tempo de conferência manual.

- Relatórios inteligentes antecipam incoerências, permitindo ajustes rápidos e evitando autuações surpresas.

O que muda em multas e obrigações?

Com o ritmo das validações automáticas, as multas também foram potencializadas. Segundo o artigo sobre cruzamentos no SPED, uma falha pode gerar penalidades de até 5% do transacionado em obrigações como ECD e ECF – imagine como isso afeta grandes carteiras de clientes. E na EFD-Reinf, as multas podem ser de 2% do valor dos tributos. Com a relação entre risco, automação e cobrança cada vez mais direta, ficamos na linha tênue entre agilidade e segurança.

Além da questão financeira, há ainda o risco da paralisação de atividades, já que sistemas fiscais podem bloquear CNPJ e impedir a emissão de nota fiscal por inconsistências. Isso vale tanto para grandes grupos quanto para escritórios que atendem dezenas ou centenas de empresas, em especial nos estados do Sul e Sudeste.

No nosso blog sobre EFD-Reinf, trazemos atualizações e explicações recorrentes sobre essas regras, sempre alinhando teoria e prática baseada nas vivências dos nossos parceiros contábeis.

Transformando o desafio em vantagem competitiva

A adoção de soluções como a plataforma Ottimizza transforma risco em diferencial para o escritório, já que reduz retrabalho, agiliza entregas e fortalece a segurança dos dados. Tecnologias que validam, conciliam e monitoram a saúde fiscal em tempo real garantem tranquilidade para tomar decisões e manter compliance.

Ao investir em tecnologia contábil de ponta, o escritório conquista controle, rapidez e consistência – pontos decisivos para quem deseja crescer sem medo de fiscalizações surpresa no ambiente do SPED 2026 EFD-Reinf.

Quem automatiza hoje, cria espaço para crescer amanhã.

Conclusão

O novo cenário do fisco exige rigor absoluto, integração total e automação em cada detalhe. Cada campo preenchido manualmente é um risco, cada erro não detectado pode gerar autuações e crises. Vimos ao longo deste artigo que a auditoria digital, os cruzamentos inteligentes e as plataformas de automação, como a Ottimizza, reduzem drasticamente a margem de erro, transformando pressão em oportunidade.

Se você busca segurança para o seu escritório, quer evitar multas e deseja crescer com tranquilidade, fale com nosso time e conheça a solução que coloca tecnologia no centro da sua gestão contábil.

Perguntas frequentes

O que é a EFD-Reinf no SPED 2026?

A EFD-Reinf, ou Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais, é uma obrigação acessória enviada eletronicamente ao SPED, relacionada à apuração de contribuições previdenciárias, retenções de impostos federais e informações complementares das empresas. No cenário de 2026, ela está ainda mais integrada aos demais sistemas fiscais, com validações e cruzamentos automáticos que aumentam o rigor no recebimento e processamento dos dados.

Quais cruzamentos aumentam o risco em 2026?

Entre os cruzamentos mais sensíveis da EFD-Reinf em 2026, destacam-se: batimento entre Reinf e DCTFWeb, confronto com o e-Social, inconsistências em bases de pagamentos a prestadores e cooperativas, validação das retenções federais com DARFs pagos, alinhamento dos cadastros com tabelas atualizadas, cruzamento de movimentações financeiras e análise entre as informações da Reinf e ECD/ECF. Todos esses pontos se tornaram automáticos, o que aumenta a necessidade de conferência prévia e adoção de tecnologia.

Como evitar autuações na EFD-Reinf 2026?

A melhor forma de evitar autuações é investir em processos automatizados, plataformas de validação e conciliação, e manter cadastros e bases atualizados. Monitorar alertas de inconsistência e conferir cruzamentos antes do envio são medidas preventivas que podem ser decisivas. Nossa experiência mostra que em ambientes de automação, notificações e multas caem de forma significativa.

Quem precisa entregar a EFD-Reinf em 2026?

Devem entregar a EFD-Reinf empresas que contratam terceiros, prestadoras ou tomadoras de serviços sujeitos à retenção de INSS e outros tributos federais, cooperativas, associações e entidades equiparadas, além de entidades que realizam pagamentos sujeitos à retenção. A obrigatoriedade está detalhada nas instruções normativas da Receita Federal e pode atingir empresas de diferentes portes.

Quais informações cruzam na EFD-Reinf?

Na prática, cruzam-se dados de prestadores, tomadores, valores de retenções, pagamentos de tributos, identificação de movimentações financeiras e informações relacionadas a serviços prestados/adquiridos. O sistema compara os dados enviados na EFD-Reinf com outras obrigações, como DCTFWeb, e-Social, ECD e ECF, identificando rapidamente qualquer divergência.