Reforma tributária: calendário e impactos da transição até 2033

Ao longo da última década, acompanhamos de perto a evolução da contabilidade digital e dos desafios fiscais no Brasil. As discussões sobre a chamada reforma do sistema tributário finalmente tomaram forma e, com a aprovação das mudanças, inicia-se um período de transição que vai até 2033, exigindo atenção de todos – gestores, contadores, empresários e equipes.

O calendário de transição tributária não é apenas uma questão de datas: ele mexe com rotinas, prazos, detalhes operacionais e com a forma como as empresas se relacionam com seus clientes e com o próprio Fisco. Queremos compartilhar nossa experiência e nosso ponto de vista sobre as etapas e seus impactos, além de apresentar como a tecnologia pode tornar essa passagem mais tranquila e controlada.

Conteúdo do Artigo:

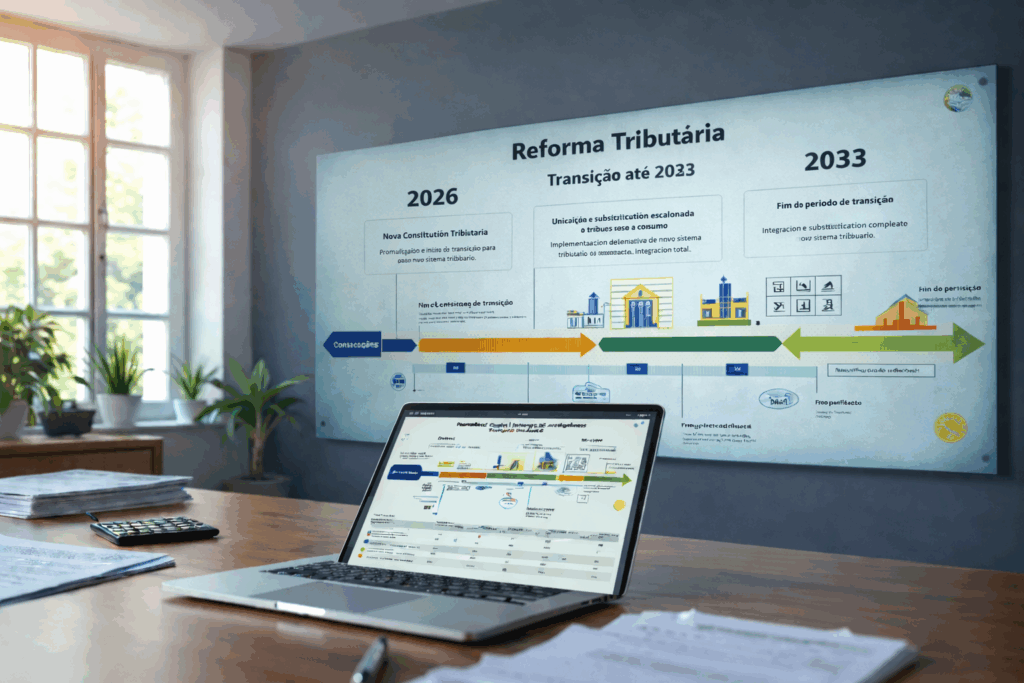

Como será a transição: cronograma da reforma tributária até 2033

O caminho para a nova tributação está bem definido no texto da reforma. O início acontece em 2026 com o chamado “período de testes”, e o quadro só vai se consolidar totalmente em 2033. Veja um resumo dos principais marcos:

- 2026 – Início da convivência: alíquotas diferenciadas e testes: Serão criados o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços), com alíquotas reduzidas para testes: 0,1% de IBS e 0,9% de CBS. Neste período, as empresas devem ajustar sistemas e processos para registrar e apurar esses tributos juntamente aos antigos, que seguem existindo nesse primeiro momento.

- 2027 – Entrada plena da CBS e extinção do PIS/Cofins: O PIS/Cofins deixa de existir e entra a CBS com carga total, tornando os cálculos e obrigações um pouco mais simples – porém, ainda coexistindo com outros tributos como ICMS e ISS. Surge também o Imposto Seletivo, voltado a produtos específicos.

- 2029 a 2032 – Redução progressiva de ICMS e ISS: Começa o processo de substituição gradual do ICMS e ISS pelo IBS. As alíquotas antigas vão sendo reduzidas de forma escalonada até desaparecerem completamente em 2033. As empresas terão de gerenciar cenários de dupla tributação, demandando alto controle e padronização das rotinas.

- 2033 – Conclusão do período de transição: A partir desse ano, a vigência será plena apenas do IBS, CBS e do Imposto Seletivo. Todas as obrigações acessórias e controles deverão estar adaptados a esse novo formato para todos os negócios.

Detalhes adicionais sobre o cronograma, as alíquotas e as características do novo modelo podem ser consultados em análises recentes sobre as mudanças da reforma tributária a partir de 2026.

A cada nova etapa, prazos e detalhes mudam, e a adequação não pode esperar.

O que muda de fato a cada etapa?

Do ponto de vista prático, a transição traz desafios relevantes para a contabilidade e para as rotinas empresariais. Isso vale tanto em relação ao cálculo e recolhimento dos impostos, quanto ao cumprimento das obrigações acessórias, conferência de documentos e precisão no fechamento contábil.

2026: Dois modelos lado a lado

O ano de 2026 é marcado pela necessidade de manter duas formas de apuração em paralelo. Isso implica:

- Reestruturação dos fluxos internos para emissão de notas fiscais e registros.

- Testes de novas parametrizações em ERPs e ferramentas fiscais.

- Dúvidas frequentes sobre entendimento da legislação e das regras dos tributos novos.

Na nossa experiência, o maior risco inicial está em perder prazos, enviar declarações em formatos errados ou não conseguir comunicar corretamente os detalhes das mudanças para os clientes.

Para isso, recomendamos estruturar alertas e listas automáticas de atividades. Soluções como o Ottimizza.Tareffa colaboram para o controle rigoroso dos prazos das obrigações, enquanto o Ottimizza.CheckList traz o passo a passo padronizado de cada nova rotina com a nova tributação.

2027: Extinção do PIS/Cofins, CBS com carga total, inclusão do Imposto Seletivo

2027: Extinção do PIS/Cofins, CBS com carga total, inclusão do Imposto Seletivo

2027: Extinção do PIS/Cofins, CBS com carga total, inclusão do Imposto Seletivo

2027: Extinção do PIS/Cofins, CBS com carga total, inclusão do Imposto SeletivoNeste momento temos mudanças importantes nos cálculos, pois entram novas bases, metodologias e controles. Documentos fiscais precisam ser bem parametrizados, evitando falhas de apuração. O envio de arquivos nos formatos e prazos certos é fundamental para evitar autuações.

Na prática, é recomendável reforçar o monitoramento do recebimento de documentos usando recursos como o Ottimizza.Cobra Arquivo, que notifica e faz cobrança automática dos arquivos financeiros e fiscais.

Ainda nesta etapa, a comunicação com os clientes sobre a nova lógica tributária pode gerar dúvidas ou reclamações. O Ottimizza.Atende+ ajuda a centralizar as informações e manter histórico de atendimentos, reduzindo retrabalho e facilitando explicações futuras.

2029 a 2032: O tempo das adaptações graduais

2029 a 2032: O tempo das adaptações graduais

2029 a 2032: O tempo das adaptações graduaisEsses anos são dedicados a retirar ICMS e ISS, substituídos de forma proporcional pelo novo IBS. A principal dificuldade é conviver com dois sistemas de cálculo fiscal ao mesmo tempo, com diferentes obrigações acessórias, códigos e campos em sistemas fiscais.

O segredo do sucesso aqui está em:

- Padronizar rotinas e garantir atualização constante dos checklists internos.

- Integrar extração de extratos e dados financeiros para fechamento, minimizando erros e aceleração conferência com recursos como Ottimizza.Meu Integrador, Integra Mais e Busca Extrato.

- Gerenciar prioridades e tarefas em plataformas como Ottimizza.Tareffa para que o time não se perca em meio a tantas datas diferentes.

A maturidade tecnológica faz diferença. Escritórios que automatizam etapas reduzem a chance de perda de prazo, retrabalho com formatos de arquivo ou conflito de dados. Já quem mantém processos manuais tende a enfrentar atrasos e problemas recorrentes.

Quais desafios esperar ao longo da transição?

Quais desafios esperar ao longo da transição?

Quais desafios esperar ao longo da transição?A convivência de regras antigas e novas obriga equipes a um controle redobrado. Um dos grandes gargalos está em garantir que todas as obrigações acessórias sejam entregues no prazo e no formato correto em cada fase, algo que pode ser simplificado com listas claras, alertas e padronização.

Transição tributária exige confiança em processos. Menos improviso, mais previsibilidade.

Outro ponto: a comunicação com os clientes tende a ter mais dúvidas e solicitações, já que muitos se sentem inseguros sobre cálculos, layouts de documentos e pagamentos. Um canal de atendimento estruturado faz toda diferença nessa hora.

No cálculo dos tributos e na garantia do correto envio das informações para o Fisco, contar com sistemas integrados pode ser o diferencial entre um fechamento ágil e a geração de retrabalho por inconsistências ou atrasos.

No contexto da Ottimizza, já apoiamos muitos clientes a implementarem essas boas práticas, promovendo integração de dados, automação de cobranças e melhorias no atendimento contábil. Podemos afirmar que a preparação antecipada reduz consideravelmente riscos e imprevistos em momentos de grande incerteza, como os que virão com o avanço da reforma tributária.

Como se preparar desde já? Ferramentas para cada etapa

Sabemos que cada fase da transição pede um olhar diferente. Aqui vão sugestões práticas:

- Implementação de controle automático de prazos (Ottimizza.Tareffa) para não perder entregas em meio a mudanças de datas e obrigações.

- Padronização e revisão constante dos processos internos com uso de Ottimizza.CheckList, garantindo que todos sigam os mesmos critérios.

- Automação da cobrança e recebimento de documentos fiscais e financeiros com Ottimizza.Cobra Arquivo, minimizando atrasos de terceiros.

- Centralização da comunicação e histórico com clientes pelo Ottimizza.Atende+, facilitando informações claras e consolidadas durante as etapas de dúvida e adaptação.

- Redução do retrabalho na integração de informações e no fechamento contábil com os módulos Ottimizza.Meu Integrador, Integra Mais e Busca Extrato.

Como referência, já publicamos abordagens ligadas à nova tributação para empresas DIRB, DIRB, DIRBI, modernização e temas de empreendedorismo, todos com foco em impactos e soluções para adaptação tributária.

Monitoramento contínuo traz menos riscos futuros

A reforma tributária é uma jornada, não um evento único. A cada ano, ajustes podem ser necessários e mudanças de legislação são frequentes. Adotar uma postura proativa, revisar processos, treinar equipes e manter um acompanhamento constante das novidades é o melhor caminho para evitar surpresas desagradáveis e garantir bons resultados fiscais e financeiros.

Planejamento é o que diferencia quem cresce de quem apenas sobrevive nas grandes transições.

Vale reforçar que essas informações são um ponto de partida. Para cada cliente, a adaptação será única e as soluções certas variam conforme perfil, porte, volume de clientes e sistemas já implantados.

Conte conosco: tecnologia como aliada em todo o processo

Passar pelo calendário da reforma tributária sem sobressaltos exige preparação, integração e tecnologia. Em nossa experiência, mapear riscos, preparar o time e automatizar etapas faz com que a adaptação ocorra com menos dor e mais previsibilidade. Se você sente que está diante de um desafio grande demais, queremos convidar você a conhecer nossas soluções e descobrir como podemos ajudar ainda mais nessa virada de chave.

Acompanhe nossas publicações para se manter informado e tire suas dúvidas com quem já vive a rotina da contabilidade aliada à tecnologia na prática.