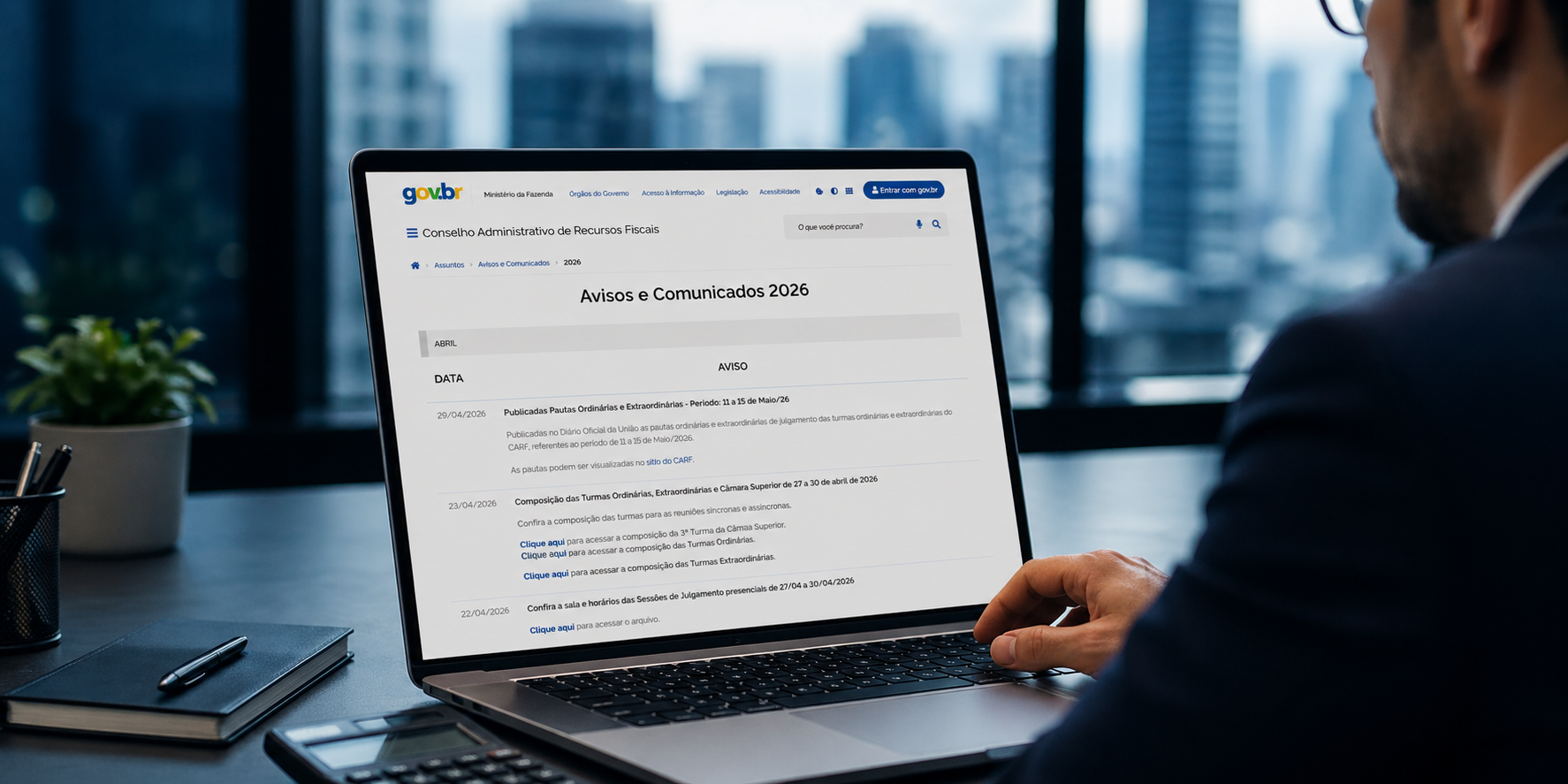

A recente decisão do CARF: compensação antes do trânsito em julgado

O universo das obrigações previdenciárias está sempre em transformação. Recentemente, uma notícia impactou diretamente a rotina das empresas e dos escritórios de contabilidade: a autorização do CARF (Conselho Administrativo de Recursos Fiscais) para a compensação das contribuições previdenciárias pagas sobre o terço constitucional de férias e os primeiros 15 dias de afastamento do trabalhador por doença, mesmo antes do trânsito em julgado. Esta novidade representa não apenas um novo olhar sobre as práticas de apuração e controle, mas também, uma oportunidade valiosa de recuperação de valores pagos a maior no passado.

Entendendo o contexto do terço de férias e dos 15 primeiros dias de afastamento

Para compreendermos o impacto, precisamos primeiramente entender as duas rubricas envolvidas:

- O terço constitucional de férias: trata-se de um acréscimo obrigatoriamente pago ao empregado nas férias, correspondente a 1/3 do salário normal.

- Os 15 primeiros dias de afastamento por doença: nesse intervalo, a empresa segue responsável pelo pagamento da remuneração do trabalhador, antes do benefício do INSS ser concedido.

Durante anos, empresas recolheram contribuição previdenciária sobre ambas as verbas. A discussão jurídica para contestar essa obrigatoriedade é antiga. Contudo, o entendimento do CARF agora abre caminho para buscar a restituição ou compensação desses valores, mesmo enquanto ainda existe discussão nos tribunais.

O que muda na prática para os escritórios contábeis?

O novo entendimento do Conselho Administrativo de Recursos Fiscais amplia o horizonte de possibilidades para as empresas e escritórios contábeis:

- A recuperação de valores pagos em períodos anteriores, nas situações em que a base de cálculo previdenciária foi considerada indevida.

- O direito à compensação desses valores não depende mais do trânsito em julgado. Ou seja, não é necessário aguardar uma decisão judicial definitiva para protocolar a compensação.

- A abrangência se estende tanto ao terço de férias usufruídas quanto aos 15 dias de afastamento por doença.

Para fazer valer esse direito, porém, exige-se atenção total à organização operacional e à capacidade de identificar corretamente as verbas que foram alvo de recolhimento indevido. Isso pressupõe disciplina, processos estruturados e sistemas de controle eficientes para não perder oportunidades.

Com organização, é possível transformar o passado tributário em ganho presente.

O papel das soluções digitais: como a tecnologia simplifica a compensação

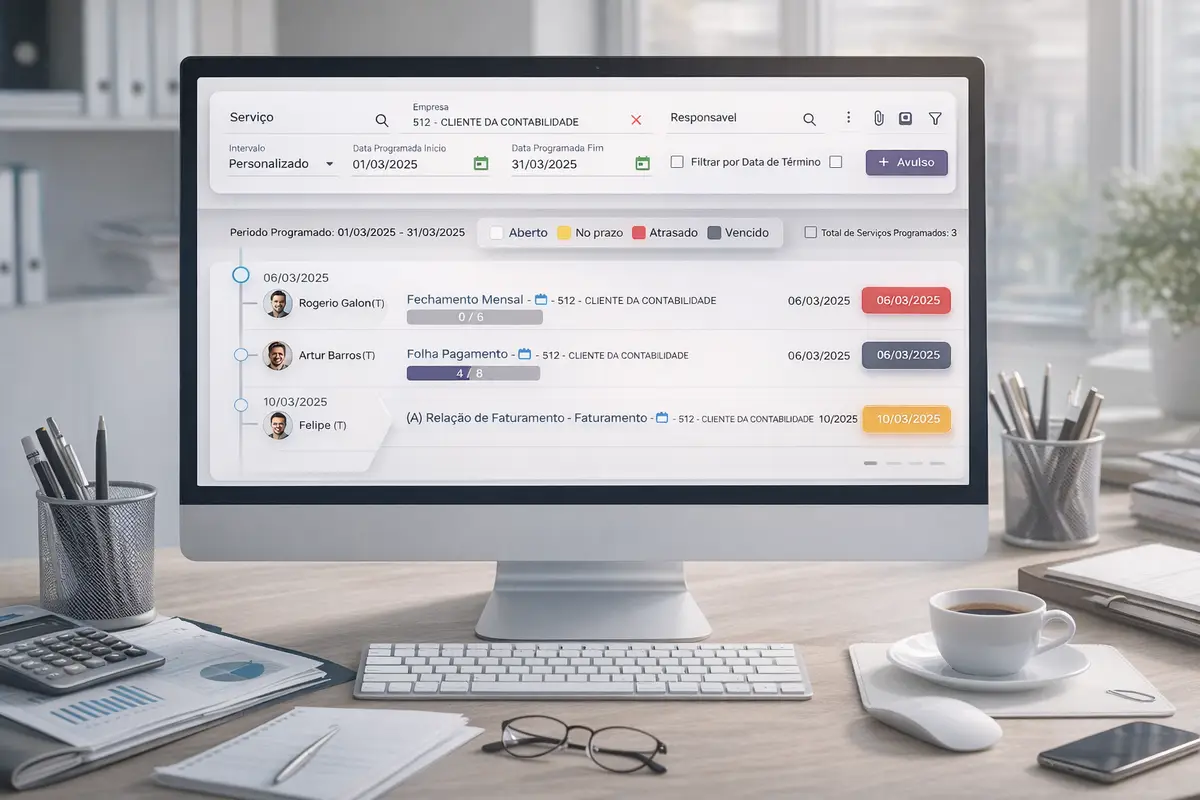

Com tamanha responsabilidade envolvendo análise de holerites, recolhimentos, prazos e jurisprudências, ferramentas especializadas se tornaram verdadeiras aliadas. No nosso cotidiano, observamos que sistemas como o Ottimizza CheckList conseguem padronizar rotinas de conferência, evitando que oportunidades tributárias se percam no volume de demandas que um escritório administra. Se cada etapa é registrada e conferida, a chance de erro ou de esquecimento diminui muito.

Controlar fluxos, monitorar tarefas recorrentes e manter históricos organizados são diferenciais para antecipar demandas e garantir agilidade na hora de comprovar e solicitar a compensação desses valores.

Soluções como o Ottimizza Tareffa agregam ainda mais valor ao permitir segmentação customizada das tarefas de compensação, indicação de responsáveis e gerenciamento automatizado dos prazos – ponto sensível na recuperação tributária.

Quais empresas podem ser beneficiadas?

Todos os entes empregadores que, nos últimos anos, recolheram encargos previdenciários sobre o adicional de um terço das férias e sobre os primeiros dias de afastamento por doença podem se beneficiar desse entendimento.

Para que esse ressarcimento ocorra, a empresa deve reunir e comprovar, de forma organizada, que houve o recolhimento indevido, separando claramente as rubricas em sua folha de pagamento.

- Identificar retroativamente períodos e funcionários impactados;

- Juntar comprovantes de recolhimento e registros fiscais;

- Criar listas detalhadas para cada grupo de créditos passíveis de compensação;

- Controlar expedientes junto à Receita Federal e acompanhar eventuais desdobramentos administrativos.

A disciplina de controle, separação e arquivamento, muitas vezes vista apenas como tarefa burocrática, assume caráter estratégico nessas situações – e tecnologias que integram etapas e fontes de dados, como fazemos com nossa plataforma, são decisivas.

Principais fundamentos jurídicos para compensação

A decisão recente do CARF se apoia em fundamentos de natureza tributária e trabalhista já em debate há alguns anos. O órgão reconheceu a natureza não salarial de determinadas verbas, como os primeiros 15 dias de afastamento, entendendo que não incide contribuição previdenciária sobre eles (CARF em decisão sobre afastamento por doença).

Já sobre o terço constitucional de férias, existiu longa controvérsia. Segundo precedente, o adicional integra a remuneração habitual para fins de cálculo previdenciário, mas mesmo assim, a autorização da compensação antes do trânsito em julgado abriu um novo leque de possibilidades judiciais e administrativas (CARF e a discussão do terço de férias).

É fundamental, em qualquer modalidade de compensação, observar os atributos de liquidez e certeza para os créditos, como determina a jurisprudência e os atos normativos (vide orientação do próprio CARF). O Tribunal Regional Federal da 4ª Região confirma a reiteração do tema sob outro prisma (decisão do TRF4).

Como alinhar o setor contábil às melhores práticas?

No nosso ponto de vista, a adoção de rotinas específicas, baseadas em conferências frequentes e gestão de dados parametrizada, é o segredo para preparar-se diante dessas oportunidades. Escritórios bem organizados, com tarefas e responsabilidades claramente delegadas, apresentam maior rapidez para identificar, separar e propor demonstrativos de compensação.

- Padronização dos processos internos;

- Centralização das informações em plataformas seguras;

- Atualização permanente sobre alterações legislativas e normativas.

Com a quantidade crescente de informações, manter análises manuais pode ser arriscado. A digitalização, juntamente ao uso de recursos como o Ottimizza Tareffa e o CheckList, acelera a identificação de novidades legislativas e de oportunidades de recuperação tributária.

Quem já investe em soluções digitais demonstra capacidade superior de resposta e acompanhamento das tendências. A própria Previdência Social publiciza frequentemente indicadores do painel de compensação, mostrando a relevância desse tema (Painel de Indicadores da Compensação Previdenciária).

O dia a dia com a nova decisão do CARF

Nossa experiência aponta que alguns cuidados são fundamentais para tirar o máximo proveito do cenário:

- Manter cadastros de folhas e recolhimentos atualizados e facilmente auditáveis;

- Treinar equipes sobre os critérios para segregação das verbas impactadas;

- Automatizar fluxos de checagem para garantir a rastreabilidade dos créditos;

- Documentar cada passo do processo de recuperação, da identificação inicial ao pleito junto à Receita Federal.

Essas recomendações valem tanto para grandes quanto para pequenos escritórios de contabilidade. A busca constante por atualização e organização faz toda diferença:

Quem já utiliza sistemas de automação e integração, como os do portfólio Ottimizza, tende a capturar novas oportunidades com mais segurança e agilidade.

Para quem tem interesse em acompanhar mais decisões e novidades ligadas à rotina contábil, recomendamos a leitura sobre rotinas contábeis e também informações relacionadas a temas de reajuste e honorários contábeis em nosso portal.

Para quem tem interesse em acompanhar mais decisões e novidades ligadas à rotina contábil, recomendamos a leitura sobre rotinas contábeis e também informações relacionadas a temas de reajuste e honorários contábeis em nosso portal.

Considerações finais: inovação contábil e ação imediata

Enxergamos esse novo entendimento do CARF como um divisor de águas para a gestão tributária, tornando ainda mais relevante o domínio tecnológico e o controle das rotinas financeiras. A cada decisão, surgem oportunidades para empresas e contadores que estão atentos, bem preparados e munidos de ferramentas de automação inteligente.

Convide sua equipe a conhecer nosso portfólio e descubra como nossos sistemas podem ampliar a segurança e a agilidade do seu departamento contábil.

Estamos prontos para apoiar a sua empresa na implantação das melhores práticas de governança e automação. Venha saber mais sobre como a Ottimizza transforma desafios contábeis em resultados concretos.