A contabilidade brasileira está diante de uma transformação significativa: a chegada da NBC TG 51, alinhada à IFRS 18, promete mudar de maneira determinante a Demonstração do Resultado do Exercício (DRE). Acreditamos que, em nossos anos trabalhando com a automação contábil para escritórios de todos os portes, mudanças desse porte podem confundir e também desafiar os times. Mas quando antecipadas, se tornam também oportunidades únicas de fortalecer processos internos, aumentar transparência e criar vantagens competitivas reais.

Conteúdo do Artigo:

Entendendo o cenário: o que muda com a NBC TG 51?

A NBC TG 51 passa a valer para exercícios iniciados em ou após 1º de janeiro de 2027, com possibilidade de adoção antecipada. O texto alinha as regras nacionais às internacionais (IFRS 18), tratando a DRE como um relatório central, obrigatório – responsável por resumir operações financeiras do período e identificar resultados. Até agora, os subtotais presentes na DRE permitiam certa flexibilidade, cada entidade contábil podia organizar o relatório e destacar linhas conforme necessidades internas ou preferências do setor.

Agora a liberdade acabou. O padrão ganhou força de regra.

A partir da vigência, será obrigatória a divisão de receitas e despesas em três categorias bem definidas:

- Operacional

- De investimento

- Financeira

O objetivo é simples: garantir que o resultado operacional seja apurado do mesmo jeito em diferentes empresas. Com isso, a comparação entre entidades se torna mais confiável. Mas, na prática, isso exige mudanças profundas nos planos de contas, parametrizações de sistemas internos e até no modo como consolidamos números de múltiplos CNPJs ou operações segmentadas. Soluções digitais como o Ottimizza.Integra+ surgem como aliados para times contábeis que enfrentam desafios de integração, adaptação estrutural e controle apurado dos fluxos de informação, especialmente quando as operações são complexas e exigem alto grau de organização e integração.

Reorganização da DRE: um novo rigor

Ao exigir a padronização dos grupos e eliminar a flexibilidade anterior sobre subtotais, a nova DRE demanda ajustes práticos:

- Revisão do plano de contas para reclassificação correta dos lançamentos;

- Implantação de filtros e consolidações capazes de separar operações, investimentos e finanças conforme a nova lógica;

- Treinamento das equipes para leitura, interpretação e estruturação dos demonstrativos adequados.

Nossa experiência mostra que, quanto mais complexa for a estrutura operacional (múltiplas filiais, CNPJs, atividades variadas, volume intenso de dados), maior é o impacto da mudança. Quem já possui processos digitais bem fundamentados tende a ajustar mais rápido. O desafio maior recai sobre a necessidade de padronizar fluxos, adaptar integrações e revisar cada etapa de preparação da DRE, o que torna o uso de soluções como o Ottimizza.Integra+ ainda mais fundamental neste momento de adaptação.

As MPMs e o fim das “medidas alternativas de desempenho” livres

Outro ponto central da NBC TG 51 é a regulação definitiva das chamadas “medidas alternativas de desempenho”, agora denominadas MPMs – Medidas de Desempenho Definidas pela Gestão. Antes, muitos grupos divulgavam indicadores próprios, buscando se diferenciar ou apresentar nuances dos seus resultados. Agora, a norma estabelece:

- MPMs passam a integrar obrigatoriamente as notas explicativas dos demonstrativos;

- Exigem conciliações detalhadas, explicitando cálculo, origens e diferenças em relação ao resultado padrão;

- Esses dados ficam sujeitos à auditoria, aumentando a responsabilidade pela clareza, consistência e precisão.

Agora, cada número exposto precisa estar totalmente documentado e conciliado – toda a cadeia de informação, do lançamento ao relatório, fica sujeita a controles internos mais rígidos. O julgamento técnico ganha novo peso: o que vai para a demonstração principal e o que deve ser apenas detalhado em notas passa a demandar experiência, senso crítico e rotinas validadas.

Nesse sentido, rotinas como as desenvolvidas no Ottimizza.CheckList se tornam pontos de apoio estratégico, pois validação e padronização na execução dos procedimentos mitigam riscos e garantem que decisões técnicas se sustentem em critérios sólidos e compartilhados entre times.

Técnica, controle e documentação: o novo desafio dos escritórios

Se antes era possível improvisar ou adotar posturas mais flexíveis perante a natureza dos demonstrativos, agora o cenário se inverteu. O novo modelo demanda:

- Conformidade técnica rigorosa;

- Documentação detalhada dos critérios de classificação, método de cálculo de MPMs e dos fluxos de dados;

- Alteração de rotinas: do lançamento ao fechamento, tudo precisa estar discriminado, revisado e armazenado;

- Maior responsabilidade sobre o que é divulgado ao mercado e o que passa pela auditoria externa.

Planejamento e ação imediata: adaptação começa agora

Embora a obrigatoriedade só tenha força de lei a partir de 2027, acreditamos que a preparação deve começar imediatamente. Se deixar para o último momento, as chances de descumprir prazos aumentam. Também cresce a probabilidade de erros, retrabalho e desgaste do time.

Quem se antecipa, coleta frutos maiores.

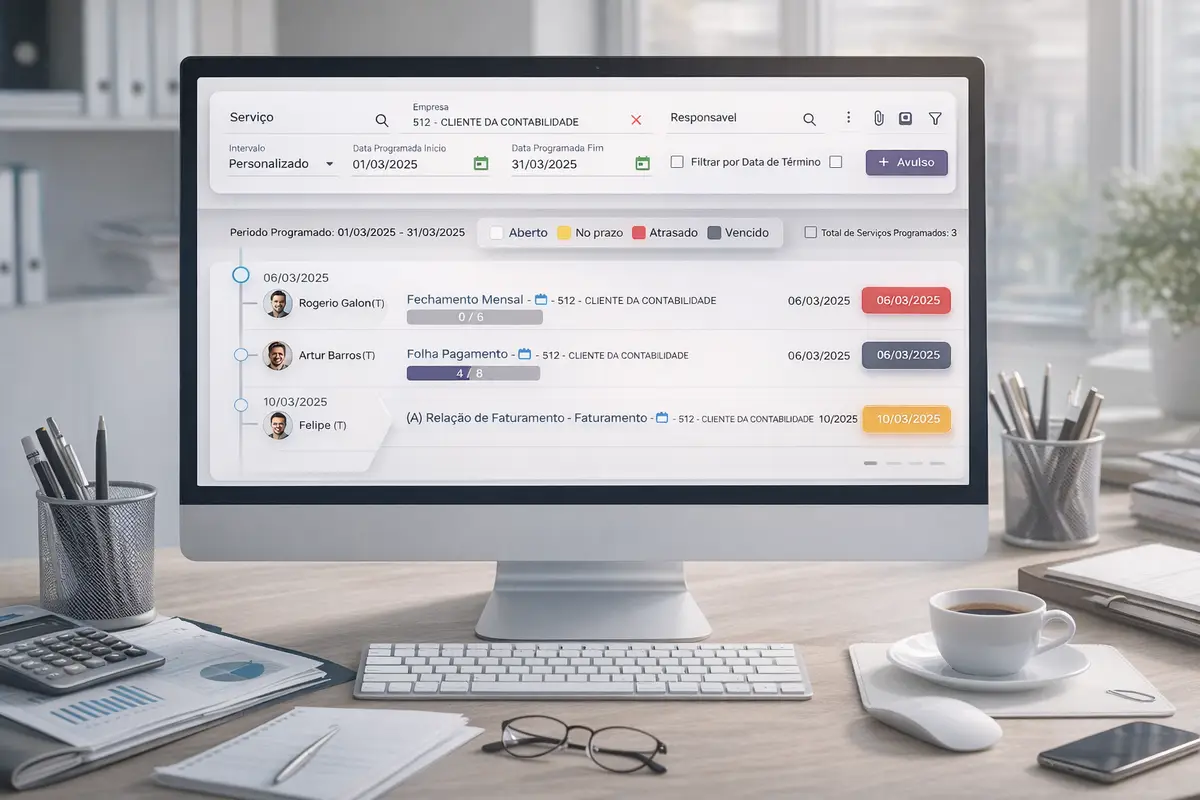

Além dos contadores, áreas técnicas e de TI têm papel-chave: todas precisam “falar a mesma língua” na hora de parametrizar sistemas, preparar relatórios e conduzir treinamentos internos. O Ottimizza.Tareffa entra em cena como apoio natural nessa jornada, pois garante controle de cada etapa, responsáveis, prazos e pendências, facilitando o acompanhamento de entregas até a completa transição ao novo modelo.

Como nos preparamos? Boas práticas para a transição

Em nossa vivência, sugerimos o seguinte passo a passo para uma adaptação segura:

- Crie um comitê multidisciplinar (contabilidade, TI, auditoria, jurídico);

- Mapeie as principais alterações de planos de contas, rotinas e integrações de sistemas;

- Treine o time periodicamente sobre novos critérios e exigências visitantes;

- Implemente checklists automáticos para assegurar consistência e padronização estrutural;

- Estabeleça mecanismos robustos de conciliação, integrando ferramentas digitais quando possível;

- Revise documentação histórica e ajuste fluxos de aprovação para garantir conformidade contínua;

- Monitore indicadores de performance e satisfação para avaliar o impacto das mudanças e corrigir rotas quando necessário.

Cada etapa demanda atenção aos detalhes, decisões técnicas embasadas e integração entre áreas – e, para quem atua com múltiplos CNPJs, uma estrutura automatizada ganhou ainda mais valor. Ferramentas como as que desenvolvemos na Ottimizza, visíveis nas discussões sobre temas de contabilidade digital ou modernização de processos contábeis, tornam o caminho não só mais seguro, como também mais ágil e sustentável.

O impacto das normas em diferentes portes de empresas

É importante observar que o Conselho Federal de Contabilidade (CFC) já determinou regras diferenciadas para pequenas empresas por meio da NBC TG 1001. Organizações com receita bruta anual entre R$ 4,8 e R$ 78 milhões têm diretrizes específicas a partir de 2023, podendo já antecipar certas obrigações de adequação nas normas específicas para pequenas empresas. Esse movimento mostra que o ambiente regulatório tem consolidado padrões para garantir maior comparabilidade e transparência, tema frequente também nos nossos artigos sobre contabilidade e resultados financeiros.

Da mesma forma, outras normas já vêm exigindo níveis elevados de controle sobre ativos e obrigações, como a NBC TSP 36, indicando o caminho futuro da contabilidade nacional.

O futuro já começou: nossa experiência e convite à ação

No ambiente de soluções contábeis digitais, a experiência com mudanças regulatórias prova que quem planeja, automatiza e valida cada etapa ganha fôlego e confiança mesmo nos períodos de maior pressão. O futuro da DRE já começou, pedindo integração, padronização e clareza – e é nisso que investimos com o ecossistema Ottimizza.

Se você quer apoio para adaptar o seu escritório ou empresa contábil à nova NBC TG 51, ou busca ferramentas robustas para garantir controle, integração e resultados, conheça nossas soluções Ottimizza, participe do nosso universo e venha conversar com quem entende de contabilidade moderna.