Vivemos um momento de mudança marcante para profissionais de contabilidade e gestores de empresas: o Conselho Administrativo de Recursos Fiscais (CARF) autorizou, em decisão importante, a compensação das contribuições previdenciárias pagas sobre o terço constitucional de férias e os primeiros 15 dias de afastamento por doença antes mesmo do trânsito em julgado. Isso transforma o cenário, pois historicamente empresas eram obrigadas a recolher encargos sobre esses valores e só podiam buscar restituição após decisão definitiva. Agora, a restituição e a compensação se tornaram mais acessíveis, abrindo caminho para ajustes contábeis imediatos e revisão de controles internos.

Conteúdo do Artigo:

O que muda com a decisão do CARF?

De acordo com o novo entendimento do CARF, publicado em decisões recentes (conselho reconheceu a natureza não remuneratória dessas verbas), empresas passaram a ter liberdade para requerer a recuperação de valores recolhidos indevidamente sobre o terço de férias (1/3 do salário pago nas férias do trabalhador) e sobre os primeiros 15 dias de afastamento por doença, pagos pelo empregador.

Por décadas, essas verbas foram utilizadas como base no cálculo das contribuições previdenciárias, prática questionada judicialmente. Com a atual mudança, a rotina dos departamentos contábeis se ressignifica: agora podemos iniciar, sem esperar decisão judicial transitada em julgado, o processo para restituição ou compensação desses valores pagos erroneamente.

Contextualizando o terço de férias e os 15 dias de afastamento

O terço constitucional de férias é aquele adicional a que todo trabalhador CLT tem direito quando goza férias – um acréscimo de 1/3 sobre o salário habitual. Já os primeiros 15 dias de afastamento por doença representam o período em que o empregado, impossibilitado de trabalhar, recebe o valor do empregador antes do INSS assumir.

Ambas as verbas, mesmo sem caráter estritamente remuneratório, sempre embasaram a cobrança da contribuição patronal previdenciária. Isso foi alvo de embate judicial, com decisões divergentes ao longo do tempo – algumas reconhecendo o direito à compensação somente após decisão judicial definitiva (interpretação do artigo 170-A do Código Tributário Nacional), outras alinhando a interpretação à natureza dessas parcelas (entendimento do STJ).

Como funciona a compensação autorizada pelo CARF?

A partir deste novo entendimento, empresas que recolheram contribuição previdenciária sobre o terço de férias e os 15 dias de afastamento nos últimos anos podem protocolar pedido de compensação junto à Receita Federal. No entanto, só terá sucesso quem estruturar provas sólidas: é necessário separar, identificar e comprovar as rubricas de cada pagamento. Vem daí a importância de controles organizados e digitalização do setor contábil.

- Separar as verbas compensáveis de outras verbas salariais;

- Registrar detalhadamente períodos e funcionários impactados;

- Guardar todos os comprovantes de recolhimento;

- Acompanhar protocolos e decisões administrativas;

- Centralizar listas e relatórios documentais para auditorias futuras.

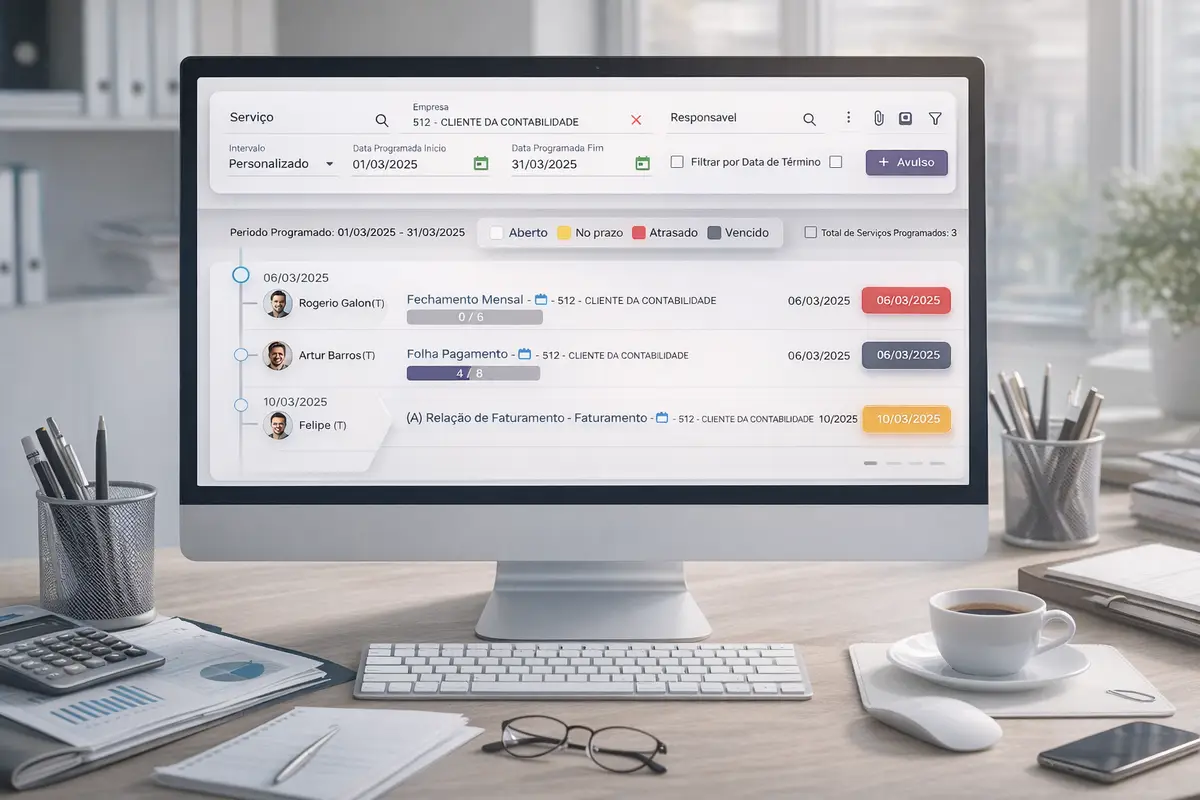

Os desafios práticos: a importância da automação contábil

Na prática, é desafiador separar manualmente todas as rubricas, especialmente para escritórios que atendem muitos CNPJs. Ferramentas digitais como o Ottimizza CheckList e o Ottimizza Tareffa são fortes aliadas na hora de controlar tarefas, monitorar prazos e segmentar atividades, além de proporcionar checagens detalhadas dos créditos compensáveis.

Automação traz velocidade e reduz o risco de erros

Empresas que investem em digitalização conseguem, além de responder a demandas maiores, antecipar benefícios fiscais e monitorar mudanças legais, como reforçamos nos relatórios oficiais da Previdência Social.

Fundamentos jurídicos e liquidez dos créditos

O principal respaldo jurídico está na compreensão de que tanto o terço de férias quanto os 15 dias de afastamento têm natureza não salarial, segundo o atual posicionamento do CARF. O entendimento está bem fundamentado por precedentes do TRF4 e pelo próprio órgão (decisão recente). Isso garante maior liquidez e certeza sobre o direito à compensação – desde que o contribuinte mantenha documentação idônea e consistente.

Separar as verbas corretamente e demonstrar sua natureza é essencial para que a compensação não seja negada pela Receita Federal.

Como alinhar o setor contábil e evitar problemas?

Na nossa experiência acompanhando empresas de todos os portes, listar os pontos abaixo faz diferença:

- Auditorias regulares dos recolhimentos das contribuições;

- Centralização e backup de informações em plataformas seguras;

- Mapeamento detalhado de rubricas salariais e períodos passíveis de compensação;

- Atualização constante sobre decisões do CARF e mudanças legais (tendências em contabilidade);

- Adoção de ferramentas que integram diferentes fontes de dados e automatizam tarefas, como já ocorre nas plataformas da Ottimizza.

Esses cuidados reduzem riscos de autuações, aumentam o controle sobre créditos a restituir e ainda melhoram a confiança no compliance interno.

Cuidados diários para aproveitar a oportunidade

Para quem deseja entrar agora nessa nova fase permitida pelo CARF, destacamos quais boas práticas se aplicam a empresas de pequeno a grande porte:

- Manter cadastros de funcionários e verbas atualizados;

- Treinar todas as equipes quanto à separação correta dessas rubricas;

- Automatizar checagens com sistemas digitais;

- Documentar e guardar todos os protocolos e comprovantes de pedidos de compensação;

- Fazer uso de listas e checagens digitais (como o Ottimizza CheckList) para acompanhamento padronizado dos processos;

- Acompanhar métricas e relatórios, validando regularmente as compensações junto à Receita Federal.

No cotidiano contábil, a organização é o diferencial para transformar decisões favoráveis em benefícios concretos para a empresa.

O potencial de ganho efetivo e o futuro contábil

Nossos estudos mostram que empresas alinhadas às principais tendências tecnológicas e legais conseguem recuperar valores significativos, otimizando sua atuação sem receio de novas autuações. Os exemplos de sucesso estão diretamente ligados à automação de tarefas, atualização das informações e confiabilidade documental – pilares presentes nas soluções Ottimizza.

A decisão do CARF é um divisor de águas para a área contábil

Permanecer atento a mudanças legislativas e investir em automação é o que diferencia escritórios de referência, especialmente quando o assunto é produtividade contábil e resultados reais.

Caminho para empresas de todos os portes

Independentemente do tamanho, toda empresa que recolheu contribuição previdenciária sobre essas verbas deve avaliar sua situação, reunir a documentação necessária e contar com o suporte de tecnologia. Escritórios que buscam padronização, governança e centralização das informações conseguem maior controle e estão mais preparados para responder às demandas do Fisco.

Estamos atentos, acompanhando de perto cada atualização legal e oferecendo soluções como o Ottimizza CheckList e Ottimizza Tareffa para transformar desafios tributários em ganhos efetivos e seguros.

Transformando decisão em oportunidade real

O entendimento mais flexível do CARF aproxima empresas da conquista de créditos, tornando urgente o foco em processos padronizados, automação e equipe treinada. Contem conosco na Ottimizza para apoiar o seu escritório contábil.

Venha conhecer nossas soluções digitais e veja como é possível transformar dificuldades tributárias em benefícios financeiros e maior tranquilidade operacional.